İstanbul

Çok Bulutlu

15°C

İstanbul

15°C

Çok Bulutlu

Pazar

Az Bulutlu

17°C

Pazartesi

Açık

18°C

Salı

Çok Bulutlu

18°C

Çarşamba

Hafif Yağmurlu

13°C

Kredi Notunu Yükseltmek İçin En Etkili Yöntemler Nakit ihtiyaçlarımızı giderebilmek için birçoğumuz bankalara kredi başvurusunda bulunmaktadır. Ancak kredi başvurularının önemli sayılacak bir kısmı düşük kredi puanı nedeniyle reddedilmektedir. Bankalar verecekleri kredinin vade ücretlerinin kendilerine zamanında ödeneceğinden emin olabilmek için başvuru sahiplerini detaylıca analiz etmektedir. Bu analizin sonucunda kredi geçmişi ve ekonomik durumu iyi olmayan kişilerin kredi başvuruları olumsuz sonuçlanmaktadır.

Bankaların kredi risk analizini değerlendirmek için kullandığı en önemli derecelendirme sistemi findeks firmasına ait olan kredi notu raporudur. Başvurularınız otomatik olarak findeks kredi notu sisteminde taranmakta ve sonuçlanmaktadır.Findeksin sağladığı risk raporunda geçmişte hangi bankalardan kredi ve kredi kartı aldığınız, kredileri zamanında ödeyip ödemediğiniz ve kredi borç oranınız dahil birçok detay bulunmaktadır.Kredili ürün kullanım performansınıza göre size bir kredi puanı oluşturulmaktadır.Bankalar ise bu kredi notunu dikkate alarak kredi başvurularını değerlendirmektedir.Peki kredi notunuz düşük ise nasıl yükseltebilirsiniz?

Daha önce hiçbir banka ile çalışmadıysanız ve kredi kartı kullanmadıysanız henüz kredi notunuz oluşmamış olabilir. Bu yüzden kredi raporu aldığınızda puanınız sıfır olarak gözükebilir. Bir puan oluşturabilmek için veya düşük puanınızı arttırmak için kredi notu yükseltme yolları sizin için en iyi yöntem olacaktır. Kredi puanını nasıl öğrenirim diye soracak olursanız kullanabileceğiniz 2 farklı yöntem bulunmaktadır.

Eğer aktif bir kredi geçmişiniz var ise kredi notunuz oluşmuştur ve risk raporu alarak puanınızı hemen öğrenebilirsiniz. Kredi puanınızı öğrenmek için bankalarınızın internet şubelerine giriş yaparak kredi notu sorgulama işteğinizi gerçekleştirebilirsiniz. Menüden başvurular sayfasına geçtiğinizde Findeks Risk raporu seçeneğini göreceksiniz ve bu sayfadan findeks risk raporunuzu alabilirsiniz. Ayrıca findeks’in resmi web sayfası olan findeks.com sayfasından da kredi notunuzu öğrenebilirsiniz. Üstelik yeni üye olanlara ilk kredi notu ücretsiz sunulmaktadır.

Findeks Risk raporu ücretlidir ve yaklaşık 8 TL gibi bir ücreti vardır. Eğer kredi geçmişinizi ücretsiz olarak görüntülemek istiyorsanız bunu e devlet üzerinden de görebilirsiniz ancak e-devlet’in size sunduğu raporda kredi puanınız yer almaktadır. Bu puan sadece Findeks’e özel olmakta ve ücretli temin edilmektedir.

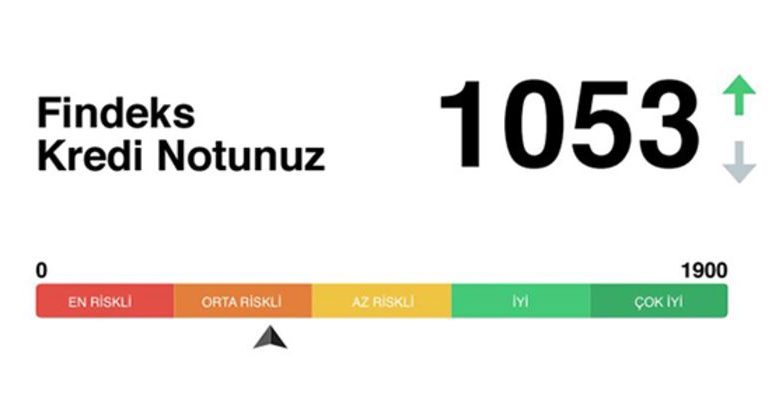

Bankalar kredi başvurularını değerlendirirken Türkiye kredi notu ortalamasının üstünde olanlara öncelik vermektedir.Bu yüzden birçok kişi kredi çekebilmek için Findeks kredi notu kaç olmalı sorusunu sormaktadır.2021 yılı itibari ile risksiz sayılabilecek kredi puanı 1500 ve üzeridir. Bankalar bu puanın üstünde kredi notuna sahip olan kişilere kolayca kredi sunabilir ve kredi miktarları yüksek olabilir.

Bazı durumlarda bankalar daha düşük kredi puanı olan kişilere de krediler sağlayabilir. Bankadan kredi alabilmek için en azından az riskli statüsünde olmalısınız. Güncel istatistiklere göre az riskli kredi statüsünde olabilmek için en azından 1250 puana sahip olmalısınız. Eğer kredi puanınız 1250’nin altında ise bankadan kredi almanız zor gözükmektedir.

Kredi puanını arttırmak için kullanabileceğiniz birçok yöntem bulunmaktadır. Findeks, kredi notunu belirlemek için algoritmasında kullandığı bazı etkenler vardır. Bu etkenlere dikkat ettiğiniz takdirde risk durumunuzu düşürebilir ve kredi notunuzu yükseltebilirsiniz. Puanınızı bir anda yukarı çıkarmak mümkün değildir ancak makalemizin devamında göreceğiniz işlemler ile alacağınız puanları hesaplayarak istediğiniz seviyede kredi notu kaç ayda yükselir hesaplayabilirsiniz.

Kredi puanı yükseltme işlemi için kullanabileceğiniz bazı yöntemler aşağıdaki gibidir.

Aşağıda paylaştığımız kredi puanı yükseltme yolları ile her ay 150-200 puan kadar kredi notunuzu yükseltebilirsiniz. Peki kredi notunu etkileyen etkenler nelerdir?

Geçmişte sahip olduğunuz kredi ve kredi kartlarının borçlarını zamanında ödemiş olmanız kredi puanınızı belirleyecek en önemli unsurdur. Gününde yapılan kredi ödemeleri kredi puanınızı 50 puan arttırırken geç yapılan ödemeler ise puanınızı 100 puana kadar düşürebilmektedir. Ayrıca bilmeniz gereken bir husus ise şudur; kredi ödemenizi son ödeme tarihinden 1 gün geç yapmış olmanız findeks kredi raporunda 30 günlük gecikme gözükmesine sebep olmaktadır.

Findeks kredi puanınızı oluştururken 1 ile 30 günlük arasında gözüken gecikmeleri 3 ay boyunca kredi notunuza olumsuz olarak yansıtmaktadır. Üst üste 2 kez kredi ödemenizi geciktirmeniz veya borcunuzu 30 günden uzun bir süre ödememeniz durumunda Findeks 6 ay boyunca kredi notunuza yansıtırken, üst üste 3 kez kredi ödemenizi geciktirmeniz veya kredinizi ödememeniz durumunda ise 1 yıl boyunca risk raporunuza yansıtmaktadır. Yani bu demek oluyor ki olası bir gecikme sizin kredi notunuzun 1 yıl boyunca düşük olmasına sebep olabilir bu yüzden asla geciktirmemeniz önemlidir.

Basit bir detay gibi gözükse de otomatik ödeme talimatları Findeks’in kredi notunu oluştururken çok önemsediği detaylardan biridir. Otomatik ödemeler ile bankalar sizin düzenli ödemelerinizi görerek sabit giderlerinizi öğrenirken bu ödemeleri zamanınızda yapıp yapmadığınızı takip ederekte borcunuza ne kadar sadık olduğunuzu anlayabilir.

Kredi kartı ile otomatik ödeme talimatı vermek kartınızı da aktif olarak kullanmanızı sağlayacağı için daha faydalı olacaktır. Yapacağınız her otomatik ödeme işlemi ile 8-10 puan kazanabilirsiniz. Yani Ocak ayında 5 otomatik ödeme talimatı verdiyseniz ve bu ödemeler zamanında başarıyla yapılabildiyse önümüzdeki her ay kredi puanınızı 40 puan ile 50 puan arasında arttırabileceğiniz anlamına gelmektedir.

Özellikle kredi kartınızın borç oranı kredi notunu en çok etkileyen faktörlerden biridir. Kredi limitinizin tamamını kullanmak bankalar gözünde olumsuz bir durumdur. Kart limitinizi sonuna kadar kullanmak sizin paraya ihtiyacınız olduğu anlamına gelir ve bankalar bunu bir risk olarak görmektedir. Bu durum aynı zamanda kredi notunuzun düşmesine neden olmaktadır.

Kredi notunuzu yükseltebilmek için en kötü durumda bile kredi limitinizin %15’ini kullanılabilir bakiye olarak bırakmanız gerekmektedir. Yani kredi kartı limitiniz 1.000 TL ise en azından 150 lirasını kullanılabilir durumda bırakmak ekonomik durumunuzun kötü olmadığını gösterecek. Kart limitinize dikkat etmek kredi notunuzu her ay ortalama 10-20 puan arasında arttıracaktır.

Kredi puanınızı yükseltmek kadar önemli olan bir diğer konu da puanınızı koruyabilmektir. Kredi notu arttırma çalışması yapan birçok kişi puanlarını istedikleri seviyeye çıkardıktan sonra puanlarının düştüklerini görmekte ve kredi puanım neden düşer diye sormaktadır. Bu sorunun nedenlerini araştırmak için Findeks Not Danışmanım ile görüştüğümüzde puan düşmesinin birçok sebebi olduğunu öğrendik ve bu bilgileri sizlerle paylaşacağız.

Kredi kartı, kredi veya ek hesaplar yeni oluşturuldukları zaman bir borç riski oluşturur ve kredi puanınızı düşürür. Yani kredi puanınız 1500 ise yeni bir kredi kartı veya kredi aldıysanız puanınız 1300 seviyelerine kadar düşebilir. Bunun nedeni bu kredinin size yeni bir borç yükü getireceği ve ödeme performansınız yeni olan bu kredi için belirsiz olmasından kaynaklanmaktadır.

Yeni kredi açılışlarında oluşan riskin gecikmesiz ödemeleri yapılması durumunda kredi notunuza olan yansıması 6.ay itibari ile azalmaya başlamakta ve 1.yılı tamamladığınızda tamamen ortadan kalkarak kredi notunuzu artmasını sağlamaktadır. Yani kredi notunuz başlangıçta 1500 puan ise ve 1300 puana düştü ise 1.yılı tamamladığında yeniden 1550-1600 seviyelerinde olacağı ve bundan sonraki aylarda yükseleceğini söyleyebiliriz.

Kredi kartınızın sürekli asgari borcunu ödemek veya kredi taksitlerinizi geciktirmek kredi puanınızı düşürür. Eğer sürekli olarak kredi kartınızın borcunun asgari ödemesini yaparsanız bir süre sonra kartınız nakit avans işlemlerine kapanır.

Ayrıca kredi ödemelerinizi 1 gün bile geciktirmeniz 1 aylık gecikme olarak bankalara bilgi gitmesine neden olmaktadır. Yaşanan her gecikme kredi notunuzu ortalama 50 puan kadar düşürmektedir. 1 sene içerisinde 5 ten fazla kez kredi ödemesini geciktirmek kredi notunuzun 700 puana kadar düşmesine neden olabilmektedir.

Düzenli kredi ödemeleri yapmalarına rağmen kredi notu yükselmeyen kişiler kredi notum neden yükselmiyor diye sorabilmektedir. Kredi notu bankaların Findeks’e yaptığı bildirimlerin ardından güncellenmektedir. Findeks her ayın 15 inde notları güncellemektedir bu demek oluyor ki aynı ay içerisinde defalarca kredi notu sorgulaması yapsanız da aynı notu görebilirsiniz ama bu kredi notunuzun yükselmediği anlamına gelmemektedir.

Bankalar kredi ödemelerinizin ardından Findeks’e bildirimde bulunursa 2-3 gün içerisinde güncellenirken bildirimde bulunmadığı zamanlarda ise Findeks her ayın 15inde otomatik olarak kredi puanınızı güncelleyecektir.